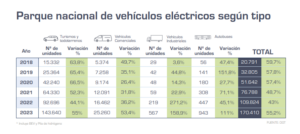

SITUACIÓN EN ESPAÑA

Como la mayoría de economías, España está experimentando un crecimiento de las ventas de VE. Desde 2020 hasta 2023, la cuota de mercado de estos vehículos ha aumentado del 4,8% al 12%, es decir, se ha más que duplicado en tan solo 3 años. Además, en España ya hay disponibles más de 200 modelos eléctricos.

La demanda en España puede haber arrancado tarde, pero lo está haciendo con fuerza. El 66% de las personas que planean comprar un vehículo en los próximos 2 años tiene intención de que sea eléctrico, frente al 55% de la media global. En este indicador, España se sitúa en valores cercanos a los de Noruega o Suecia, donde el vehículo eléctrico ya tiene una presencia destacada. En comparación con otras economías, España se ubica solo detrás de China, Italia y la mencionada Noruega, pero por delante de Japón, Corea, Alemania o Estados Unidos, entre otras.

Fuente: Memoria ANFAC 2023

A pesar de estas perspectivas positivas y de la tendencia ascendente del mercado de automóviles eléctricos, es cierto que las cifras actuales todavía no alcanzan los niveles de otras economías. Por ejemplo, en el primer trimestre de 2024, al comparar las ventas de coches eléctricos (VE) con Noruega, Suecia, Reino Unido, Alemania, Francia e Italia, España se sitúa en mitad del ranking, por detrás de Noruega, Suecia y Francia. Además, el crecimiento de dichas ventas en España parece estancarse, al menos en ese trimestre.

Factores decisivos del mercado de vehículos eléctricos

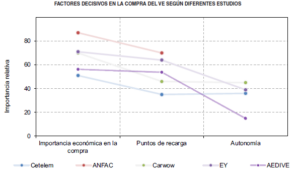

Los factores determinantes para el despegue o estancamiento del mercado de coches eléctricos no están claros y difieren según el estudio. Sin embargo, de manera general, las principales razones a favor de la compra de vehículos eléctricos son los precios de los combustibles fósiles y consideraciones medioambientales. Por otro lado, las razones más comunes para no comprar un vehículo eléctrico (VE) según el EY Mobility Consumer Index son el coste inicial y la autonomía limitada. Según un estudio de la universidad de Sevilla, en primer lugar se encuentra el coste de la batería, puesto que existe una alta sensibilidad al desembolso inicial de adquisición del vehículo, seguido de la falta de una red pública de cargadores rápidos.

En cuanto a la falta de infraestructura de recarga, se observa una clara diferenciación entre los vehículos eléctricos 100% y los híbridos. A este respecto, la falta de infraestructura de recarga es una cuestión especialmente relevante en el caso de los vehículos 100% eléctricos (BEV), mientras que pierde importancia al hablar de los híbridos (PHEV o HEV).

Coste económico

No obstante, tanto en España como en Europa, el hecho que guarda una mayor correlación con el aumento de la cuota del VE, es el PIB per cápita. Todos estos datos parecen demostrar que, entre las principales causas de la implementación del vehículo eléctrico se encuentran, tanto a favor como en contra, las razones económicas. De hecho, la mayoría de informes recogen las razones de carácter económico como el principal factor decisivo, seguido a considerable distancia de la infraestructura de recarga y la autonomía (ver gráfico). Asimismo, se mencionan otros motivos, como pueden ser aquellos de carácter coyuntural (entre los que destaca el elevado precio del combustible o la importancia de los incentivos económicos) o estructurales (medioambientales, variedad de modelos, confianza en la batería o en la tecnología). Sin embargo, en todos los estudios, se muestran como razones secundarias.

Condicionantes e importancia relativa para la compra de vehículos eléctricos según 5 estudios diferentes. Fuente: La transición al vehículo eléctrico: evolución y problemas; García-Espona García, 2024.

La importancia del factor económico en el mercado del VE es clave. De hecho, una figura que destaca cuando se comienza a analizar este mercado es la relación inicial entre la penetración del vehículo eléctrico y la capacidad de compra de los diferentes países. Por su parte, a pesar de que la autonomía aparece como un factor decisivo secundario, sí es un elemento clave por su estrecha relación con el factor económico.

España se encuentra por debajo de la tendencia de compra de VE, tanto europea como mundial. ¿A qué puede deberse esto? Un enfoque interesante para analizar las razones por las que se sitúa por debajo de la media sería analizar conjuntamente a un país similar y con mejores resultados, como es el caso de Portugal. España y Portugal son dos países con rentas relativamente similares, además de características geográficas y culturales parecidas. ¿Cómo es posible que Portugal esté triunfando en la implementación del VE mientras que España se ha estancado?

Una de las posibles causas son las acciones adicionales tomadas por el Gobierno. A este respecto, Portugal ha implementado importantes medidas fiscales para abaratar el coste de los VE. Entre otras, una total exención de impuestos tanto para la compra como para la circulación, así como ayudas a la adquisición de hasta 3.000€. Otro ejemplo de éxito en la utilización de herramientas fiscales es Noruega (por ejemplo, con ayudas tanto para la compra como para gastos en peaje).

En España, aunque también se han dado ayudas, estas han sido más complejas (por ejemplo, deducciones dentro del IRPF con diversos límites) y además no han sido tan elevadas. En cualquier caso, es importante matizar que se han impulsado diferentes iniciativas, como el plan MOVES (Movilidad Eficiente y Sostenible) que han proporcionado subvenciones para la compra de vehículos eléctricos y la instalación de puntos de recarga. No obstante, estas no parecen ser del diseño ni alcance esperado por parte de los productores y vendedores. Con todo, el plan MOVES se ha dotado de mayor presupuesto y se ha prorrogado hasta el 30 de junio de 2025.

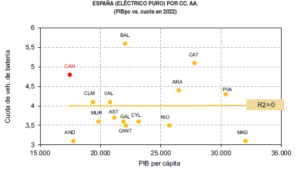

La importancia de estas medidas no debe ser tomada a la ligera. Un claro ejemplo en España son las Islas Canarias. Aquí se aplicó el mismo modelo de exención total de impuestos en la compra que el implementado en Portugal (a diferencia del resto de comunidades). Como resultado, a pesar de tener uno de los PIB per cápita más reducidos del país, Canarias destaca entre el resto de comunidades por tener una cuota de ventas de VE por encima de lo esperado (ver gráfico).

Evidentemente esto no puede ser tomado como un signo inequívoco de que las políticas fiscales sean infalibles. Además, no todos los países pueden adoptar este esquema de ayudas, principalmente por el coste fiscal. De esta forma, tanto Noruega como Portugal han mostrado superávits (16,3 y 1,2 puntos sobre el PIB respectivamente en 2023) lo que les otorga un mayor margen para aumentar el gasto en este tipo de medidas. Lo contrario sucede en el caso de España cuyo déficit asciende al 3,6% de su PIB en 2023. +2,7? no entiedo(https://www.eldiario.es/economia/ine-eleva-nueve-decimas-crecimiento-pib-2021-2023-confirma-revision-historica_1_11661784.html)

Venta de vehículos eléctricos respecto al PIB per cápita por comunidad autónoma. Fuente: La transición al vehículo eléctrico: evolución y problemas; García-Espona García, 2024.

En todo caso, aumentar la renta disponible no es una herramienta en manos de los Gobiernos para incrementar la penetración del VE en el mercado, sino más bien un objetivo principal de la política económica. Además, tal y como se ha analizado, puede que incluso sea insuficiente. Adicionalmente, se ha visto cómo se pueden introducir incentivos fiscales por parte del Gobierno que pueden ayudar a mejorar la capacidad adquisitiva de los consumidores (exenciones, etc.). Sin embargo, existe una opción alternativa, que es una mejora de las condiciones económicas a la hora de comprar un vehículo eléctrico desde el lado de la oferta. En este sentido, la reducción sostenida del precio real del VE que se ha producido en los últimos años podría ser la principal causa del desarrollo notable de algunos mercados como el chino.

Se puede decir que la mayoría de indicadores parecen mostrar una importancia notable del factor económico a la hora de lograr una correcta implementación del vehículo eléctrico en una economía. España podría mejorar su situación buscando un diseño más simple y eficaz de los subsidios. Además, dado el limitado margen fiscal con el que cuenta el país, la actual condicionalidad de algunas ayudas a un precio máximo del vehículo (tanto para personas como para empresas) parece ir en la dirección correcta, ya que puede dirigir la demanda a vehículos de menor tamaño y con menor autonomía. En resumen, incentivar los automóviles eléctricos, sobre todo los BEV, en segmentos más pequeños y eficientes sigue siendo un desafío a superar.

Autonomía

Esto nos lleva al segundo punto clave: la autonomía. Esta aparece como un factor secundario en la mayoría de estudios, quizás gracias al aumento de la eficiencia de las baterías. Entre 2016 y 2020 se ha producido un aumento notable (al doble) en el rango de autonomía. Asimismo, no se deben olvidar las mejoras esperadas a futuro que se han comentado anteriormente. No obstante, si el aumento significativo en la autonomía requiere un incremento en el peso y tamaño del vehículo, esto podría repercutir en el precio medio de los vehículos, factor clave para la compra. De hecho, un reciente estudio del International Council on Clean Transportation en colaboración con la universidad de Múnich sugiere que, tanto para conductores urbanos como rurales, tener un BEV de tamaño pequeño o mediano es beneficioso desde una perspectiva económica. La opción de un vehículo de autonomía elevada es favorable solo para aquellos conductores que realizan habitualmente largas distancias.

El coste económico de pasar de una autonomía de 250 km a 500 km puede llegar a suponer un aumento de más del 20% para los conductores rurales y urbanos, mientras que la reducción de días en los que se tiene que recargar el vehículo en ruta es relativamente baja (menos del 2%). A eso se le debe sumar las externalidades negativas de un mayor consumo eléctrico, entre el 8% y el 10%, y un mayor nivel de emisiones de CO2, entre el 15% y el 20%. La pregunta que surge es si el uso de vehículos de tamaño pequeño o medio, con una autonomía baja/media, puede ser suficiente para satisfacer las necesidades de cada caso.

En el caso de España, hay que entender que, si bien es cierto que presenta una distribución geográfica heterogénea y largas distancias entre ciudades, también tiene la ventaja de contar con grandes núcleos urbanos. A pesar de los grandes recorridos entre ciudades, según la Dirección General de Tráfico (DGT), los españoles conducen trayectos relativamente pequeños, seguramente por la concentración de la población en núcleos urbanos. Analizando la situación por percentiles, un tercio de los españoles recorre una media diaria de 14 km, mientras que para la mitad de los españoles esta media se amplía a tan solo 25 km, para el 90% a 56 km y para el 95% a 69 km. Es decir, existe un elevado porcentaje de población para la cual la autonomía no es un problema. De hecho, la inmensa mayoría de recorridos realizados son asumibles por la autonomía de los BEV de tamaño pequeño y medio.

Además, España se beneficiará de las mejoras esperadas en precio y autonomía de los vehículos eléctricos, ambos puntos a favor para una mejor penetración de estos vehículos en el mercado del automóvil. Quizá, uno de los puntos clave a este respecto sea una mayor información al usuario para evitar la denominada «ansiedad de autonomía», un concepto más psicológico que técnico según la mayoría de estudios.

Puntos de recarga

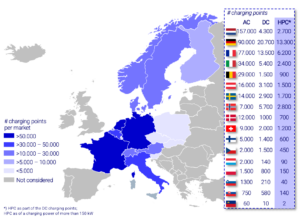

El tercer punto clave es la infraestructura de recarga, considerada en muchos casos como un aspecto crucial para el desarrollo del BEV. En concreto, la importancia se vuelve vital cuando hablamos de vehículo eléctrico puro. Por ejemplo, en España, la ANFAC encuentra una correlación casi nula para vehículos híbridos (PHEV), mientras que sí se muestra relevante cuando se trata de BEV.

Si se realiza un análisis paralelo al que se ha realizado con el motivo económico, se detectan similitudes. La importancia relativa de una buena infraestructura de carga parece ser mayor en el viejo continente que en el resto del mundo. España, de nuevo, se sitúa por debajo de lo esperado en comparación con sus países vecinos. La mayoría de los casos de éxito en Europa, en relación con este criterio, comparten también la ventaja de tener una renta media elevada, a excepción de Portugal. Por otra parte, destaca el caso de Países Bajos, que cuenta con una baja cuota de mercado a pesar de su gran infraestructura de recarga.

Puntos de recarga según países. AC: corriente alterna, DC: corriente continua, HPC: carga de alta potencia (dentro de DC). Fuente: grasencharge.com

Por un lado, Portugal cuenta con un número relativamente reducido (en la mitad del ranking entre los países analizados) de puntos de recarga para la cuota de eléctricos en el país (el 8º con mayor cuota entre los analizados). Pero, a su vez, se ha creado con un enfoque distinto a la mayoría de países. Portugal dispone de la red MOBI.E, una red que inicialmente fue pública y gratuita (desde 2015 a 2020) y que obliga a todos los operadores a liberalizar y homogeneizar el acceso a los usuarios. Esto significa que hay un solo sistema, sin fragmentación. Es decir, un éxito doble. Inicialmente, impulsaron la introducción del vehículo eléctrico mediante la gratuidad de la recarga. Posteriormente, incentivaron a las empresas a apostar por la instalación de cargadores, aumentando así sus clientes potenciales a través de la medición individualizada del consumo, independientemente del operador.

Por otro lado, Países Bajos presenta la mayor infraestructura de recarga por habitante de todos los países analizados (más del doble que cualquier otro país, a excepción de Noruega). A pesar de tener 9 veces más infraestructura que el país luso, sus cuotas de mercado del vehículo eléctrico son similares. Es más, tiene tantos cargadores que está empezando a suponer un problema para la red eléctrica del país, circunstancia que deberá ser vigilada por todos los países que quieran electrificar su movilidad. En el caso particular de Países Bajos, este problema en la red se debe principalmente al inexistente escalonamiento horario en la carga de los coches.

A pesar de todo ello, existen casos en los que el desarrollo de una red de carga de vehículos eléctricos puede tener un impacto positivo en el mercado eléctrico. Según un estudio para el Consejo para la Defensa de Recursos Naturales realizado en Estados Unidos, la carga de vehículos eléctricos está suponiendo una reducción de las tarifas eléctricas para todos los consumidores al suavizar la curva de demanda y aumentar el consumo en las horas valle. Asimismo, hay estudios que hablan de que las redes eléctricas podrán adaptarse con costes relativamente reducidos y que la implementación de nuevas tecnologías como el concepto Smart charging puede llegar a solucionar los problemas presentes y futuros.

Atendiendo al desarrollo de estos casos y a la enorme variabilidad en el desarrollo de la infraestructura entre diferentes regiones, se puede entender que algunas de las principales preocupaciones sobre el desarrollo de la infraestructura de carga sean su desarrollo heterogéneo y una falta de armonización en los sistemas, tanto técnicos como de pago. Todo ello deriva en una sensación de inseguridad e incertidumbre para el usuario. Así, lo que hace años era uno de los impedimentos más importantes para el vehículo eléctrico (la «ansiedad de autonomía») se ha ido transformando en el mismo problema, pero desde un punto de vista diferente, la denominada «ansiedad de carga». Un problema que se incrementa en dos casos concretos muy diferentes: los viajes de larga distancia y en el día a día para aquellos usuarios que no tienen acceso a cargadores denominados off-streets,como puedan ser aquellos que están en casas, garajes y similares.

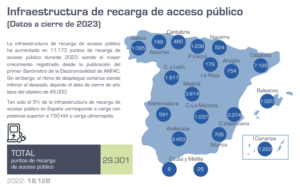

Para España, este punto quizás sea uno de los más difíciles de superar. Actualmente, se considera que España tiene una infraestructura insuficiente, con un número reducido de dispositivos de carga rápida y mal distribuidos, con áreas rurales y corredores donde la infraestructura es todavía insuficiente. A todo ello hay que sumarle un mal mantenimiento, con más de un 25 % de los cargadores de acceso público fuera de servicio. Además, se enfrenta al mismo problema que el resto de países: la potencia instalada resulta insuficiente para la demanda futura esperada. Por otra parte, España muestra una brecha en relación al desarrollo de la infraestructura con el resto de países europeos que, por ahora, se está incrementando. Adicionalmente, España tiene el mayor porcentaje de población viviendo en pisos de todos los países analizados (con un acceso menor a cargadores off-streets), lo que podría afectar a las cuotas de penetración del vehículo híbrido frente al BEV.

Puntos de recarga a 2023 por comunidades autónomas. Fuente: Memoria ANFAC 2023.

Dentro de la infraestructura de recarga y en relación con el omnipresente factor económico, cabe mencionar que en España el precio que paga el usuario medio es superior al pagado en la mayoría de países europeos (al menos 18 países pagan menos de media) y se da una alta variabilidad del precio dependiendo del método de carga empleado y de su velocidad. De hecho, España se sitúa sólo por debajo de Alemania, Italia, Suiza, Bélgica, Países Bajos, Dinamarca, Irlanda y Gran Bretaña, y se equipara a países como Suecia y Austria, países con una renta per cápita muy superior a la de España.

La solución más obvia pasa por incrementar el número de cargadores y mejorar la competencia del mercado. España es uno de los pocos países que apuestan por incentivar de manera económica la infraestructura de carga con ayudas dentro del plan MOVES. Algunas soluciones alternativas incluyen un mayor conocimiento de las capacidades y limitaciones del vehículo eléctrico. También se puede afrontar el problema desde el punto de vista de los vehículos y su tecnología, con una mejora de las baterías (en rango y tiempo de carga) o la reducción del peso medio de los vehículos. En este último punto destaca la tecnología denominada «batería estructural» para los BEV que permitiría aumentar el rango hasta en un 70 % gracias a la reducción de peso.

Por último, volviendo a cómo solucionar el problema de la ansiedad de recarga, y sobre todo desde el punto de vista de las acciones que puede realizar un Gobierno, se puede destacar el caso de éxito de Portugal, con una estandarización de los sistemas para evitar barreras a usuarios y proveedores. Esta medida podría tener una ventaja adicional, y es que al eliminar barreras de entrada y unificar mercados, se aumenta el grado de competencia, lo cual podría repercutir en una bajada del precio. Por otro lado, la Asociación Española de Fabricantes de Vehículos y Camiones propone la realización de una plataforma pública de información, donde a través del uso de las nuevas tecnologías y sistemas de navegación se pudiera otorgar información en tiempo real sobre la red de carga existente y disponible. Asimismo, se podría realizar la creación de «corredores eléctricos» que facilitasen los desplazamientos de larga distancia con VE a través de la instalación de estaciones de recarga rápida en rutas estratégicas.

Otras posibles razones

A pesar de haber analizado los principales factores de éxito y fracaso del vehículo eléctrico, según la mayoría de estudios hay una serie de razones adicionales que es interesante comentar.

Entre ellas destacan algunas tan específicas como la relación existente entre la compra de un VE y la tenencia de un primer vehículo de combustión. Aproximadamente una cuarta parte de los compradores de BEV cuentan también con uno de combustión. Curiosamente, la mayoría de los «multipropietarios» prefieren los desplazamientos en el BEV para trayectos urbanos (71%) y de media distancia (67% para trayectos de menos de 160 km), y en un análisis realizado en Reino Unido, incluso para viajes de larga distancia se dio una mayoría ajustada del 55%. Esto está relacionado con otro factor clave, las recomendaciones. Para todo producto innovador hay un periodo de maduración de mercado, donde la información disponible puede tener una importancia notable. En cuanto a los EV, una comparativa entre vehículos eléctricos y de combustión por un mismo usuario con opiniones positivas hacia el eléctrico, puede mejorar la penetración de este en el mercado. Adicionalmente, el 98% de usuarios de BEV no volvería a los vehículos de combustión. La influencia del «boca a boca», aunque lenta, puede suponer, una vez alcanzada una masa crítica de usuarios, una ayuda notable a la expansión del mercado.

Otro dato a destacar en el mercado de vehículos eléctricos españoles es la tipología del comprador. En 2023, en España, más de la mitad (51,3%) de las ventas de VE se llevaron a cabo por empresas. Es decir, es un sector donde la demanda privada de los hogares está por desarrollar. Puede que esto esté relacionado con la mayor objetividad en los análisis de inversión y en una menor aversión al riesgo por parte de las empresas, donde los costes influyen notablemente en la toma de decisiones. Por último, es importante tener en cuenta la influencia de la conciencia social en torno al cambio climático. Una razón de peso que, acompañada del resto de factores, puede hacer decantar la balanza. Acciones como la implementación de zonas de bajas emisiones, han acelerado la transición en las grandes ciudades. Además, podría ser una oportunidad para la economía global. Por ejemplo, en las zonas más rurales se podrían ver unos mayores beneficios a la instalación de energía solar y eólica para la carga de los vehículos eléctricos.